Avant de vous engager dans un crédit immobilier, à la consommation ou un rachat de dettes, une étape préalable s’impose : la simulation. Gratuit, sans engagement et accessible en quelques clics, cet outil en ligne vous permet d’estimer votre capacité d’emprunt réelle, de comparer les offres du marché et d’anticiper vos mensualités selon différents scénarios. Face à la complexité croissante des offres bancaires et au durcissement des critères d’octroi, comprendre le fonctionnement d’une simulation de crédit devient indispensable pour bâtir un dossier solide et éviter les mauvaises surprises.

Dans cet article

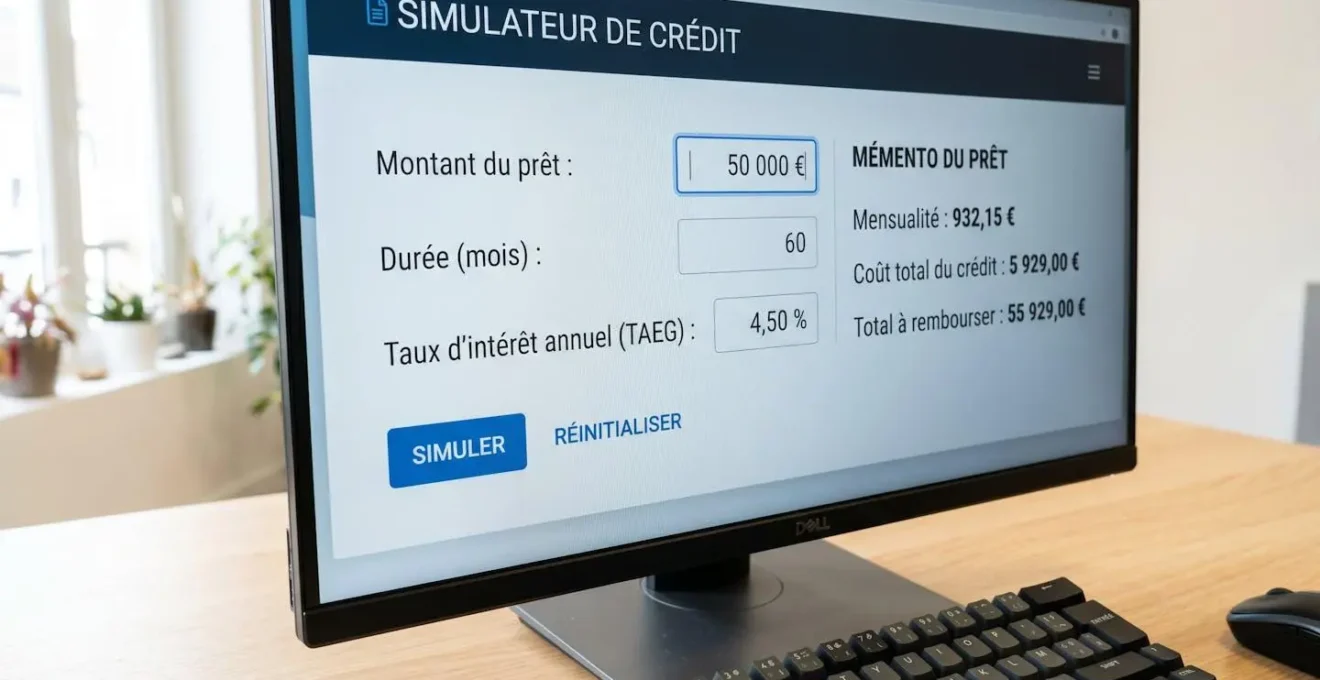

Simulation de crédit : définition et principe

Une simulation de crédit est un outil numérique gratuit mis à disposition par les établissements financiers, les courtiers ou des plateformes indépendantes, permettant d’obtenir une estimation chiffrée de votre capacité d’emprunt et du coût total d’un crédit avant toute démarche officielle. Contrairement à une demande de prêt formelle, la simulation ne vous engage juridiquement en aucune manière.

Une simulation de crédit est un outil en ligne gratuit et sans engagement qui permet d’estimer votre capacité d’emprunt, vos mensualités et le coût total d’un crédit avant toute demande officielle.

Depuis l’entrée en vigueur de l’ordonnance du 3 septembre 2025 sur le crédit à la consommation, le cadre juridique est encore plus clair : l’octroi d’un crédit qui n’a pas fait l’objet d’une demande préalable ni d’un accord explicite de la part de l’emprunteur est formellement interdit. Ce texte confirme que la simulation précède systématiquement tout consentement et qu’elle reste une étape exploratoire, distincte de l’engagement contractuel qui intervient uniquement lors de la signature de l’offre de prêt.

En pratique, la simulation vous fournit trois informations clés : le montant maximum empruntable compte tenu de vos revenus et charges, le montant de vos mensualités selon la durée choisie, et le TAEG (Taux Annuel Effectif Global) qui reflète le coût total du crédit, assurance emprunteur incluse. Ces résultats restent indicatifs et ne préjugent pas de la décision finale de la banque, qui étudiera votre dossier complet lors de la demande formelle.

Comment fonctionne une simulation de crédit ?

Le processus de simulation repose sur un algorithme de calcul qui croise vos données personnelles avec les critères réglementaires et les grilles tarifaires des établissements de crédit. Pour obtenir une estimation fiable, le simulateur va vous demander de renseigner plusieurs informations : vos revenus nets mensuels (salaires, primes régulières, revenus fonciers), vos charges courantes (loyers, crédits en cours, pensions), le montant souhaité et la durée envisagée de remboursement. Ces données permettent de calculer vos mensualités de prêt immobilier ou de crédit à la consommation en fonction de votre profil financier réel.

L’algorithme intègre ensuite les règles prudentielles imposées par les autorités financières. Selon la décision HCSF encadrant l’octroi de crédits immobiliers, le taux d’endettement ne doit pas excéder 35 % des revenus nets, assurance emprunteur incluse, et la durée maximale d’un crédit immobilier est fixée à 25 ans (avec une tolérance de 2 ans de différé pour les achats en VEFA). Ces seuils constituent des limites strictes appliquées par les banques depuis le 1er janvier 2022 et sont automatiquement intégrés dans le calcul de votre capacité d’emprunt.

Une fois les calculs effectués, le simulateur affiche une fourchette de résultats : montant empruntable, montant des mensualités, durée de remboursement optimale et TAEG moyen. Les taux proposés tiennent compte du contexte économique actuel : en décembre 2025, les taux moyens observés sur le marché du crédit immobilier restaient orientés à la hausse par rapport à l’été 2025, avec des TAEG généralement compris entre 3 % et 3,5 % hors assurance selon les profils emprunteurs. Comptez généralement entre 10 et 20 minutes pour réaliser une simulation complète, un investissement en temps dérisoire comparé aux semaines nécessaires pour monter un dossier de demande de crédit classique.

Pourquoi faire une simulation avant de s’engager ?

Prenons une situation classique : un couple envisage l’achat de sa résidence principale pour 280 000 €. Sans simulation préalable, ils sollicitent leur banque, montent un dossier complet, patientent plusieurs semaines… pour finalement découvrir que leur capacité d’emprunt réelle plafonne à 240 000 € compte tenu de leurs crédits en cours. Cette déconvenue aurait pu être évitée en amont grâce à une simple simulation, qui aurait immédiatement révélé la nécessité de revoir le montant du projet ou de procéder à un rachat de crédits pour améliorer le reste à vivre.

Le premier avantage de la simulation réside dans le gain de temps considérable qu’elle procure. Plutôt que de multiplier les rendez-vous dans différentes agences bancaires, vous obtenez en quelques clics une vision globale du marché et des conditions accessibles selon votre profil. Cela vous permet de concentrer vos démarches physiques uniquement auprès des établissements dont les offres correspondent réellement à votre situation, en évitant les refus successifs qui peuvent fragiliser votre dossier et nuire à votre crédibilité auprès des prêteurs.

Au-delà du gain de temps, la simulation permet également de définir votre capacité d’achat de manière réaliste avant même de sélectionner un bien immobilier. Cette approche préventive évite les visites inutiles de biens hors budget et renforce votre crédibilité auprès des vendeurs et agents immobiliers lorsque vous formulez une offre.

La simulation constitue également un outil de comparaison neutre et exhaustif. Face à la diversité des offres (taux fixes, taux variables, assurances emprunteur modulables, frais de dossier variables), il devient impossible d’évaluer manuellement quelle proposition est la plus avantageuse sur la durée totale du crédit. Le simulateur calcule automatiquement le coût global de chaque scénario et met en évidence les écarts parfois substantiels entre deux offres apparemment similaires. Sur un crédit immobilier de 200 000 € sur 20 ans, une différence de 0,20 point de TAEG peut représenter un surcoût de plusieurs milliers d’euros.

Enfin, la simulation joue un rôle préventif essentiel contre le surendettement. En visualisant concrètement le montant de vos mensualités futures et leur impact sur votre budget mensuel, vous prenez conscience du reste à vivre réel après remboursement. Selon certaines analyses sectorielles, les ménages qui réalisent plusieurs simulations avant de s’engager afficheraient un taux de défaillance sensiblement inférieur à ceux qui souscrivent un crédit sans préparation, bien que les données précises varient selon les organismes. C’est une forme d’auto-évaluation qui vous protège contre des engagements financiers disproportionnés par rapport à vos revenus.

Les différents types de simulations de crédit

Tous les simulateurs ne se valent pas et chacun répond à un besoin de financement spécifique. Le simulateur de crédit immobilier est le plus sophistiqué : il intègre des variables complexes comme l’apport personnel, les frais de notaire, la fiscalité applicable (PTZ, dispositifs Pinel), les assurances groupe ou déléguées, et calcule précisément votre plan de financement global. Compte tenu des montants en jeu et de la durée d’engagement, ce type de simulation exige une saisie rigoureuse de l’ensemble de vos revenus et charges pour éviter toute surestimation de votre capacité d’emprunt.

Le simulateur de crédit à la consommation, lui, se concentre sur des montants plus modestes (jusqu’à 75 000 €) et des durées plus courtes. Il distingue généralement le crédit affecté (lié à un achat précis : véhicule, travaux, équipement) du crédit personnel non affecté, qui ne nécessite aucun justificatif d’utilisation. Les taux proposés varient fortement selon la nature du projet et le montant emprunté : comptez des TAEG situés entre 1,5 % et 6 % pour un crédit auto, contre 4 % à 10 % pour un prêt personnel classique en 2026.

Le récapitulatif ci-dessous compare les caractéristiques des quatre grandes familles de simulations. Chaque ligne détaille les données demandées, les résultats obtenus et l’usage recommandé pour vous orienter vers l’outil le plus adapté à votre projet.

| Type de crédit | Données nécessaires | Résultats obtenus | Usage recommandé |

|---|---|---|---|

| Crédit immobilier | Revenus, charges, apport, montant projet, durée souhaitée, frais notaire | Capacité d’emprunt, mensualités, TAEG, coût total, plan financement | Achat résidence principale ou investissement locatif |

| Crédit consommation | Revenus nets, crédits en cours, montant souhaité, durée | Montant empruntable, mensualités, TAEG, coût total | Financement travaux, équipement, projets personnels |

| Crédit auto / moto | Revenus, montant véhicule, apport éventuel, durée | Mensualités adaptées, TAEG spécifique véhicule, options assurance | Achat véhicule neuf ou occasion |

| Rachat de crédits | Tous crédits en cours, revenus, charges, projet regroupement | Mensualité unique réduite, durée totale, gain mensuel, coût opération | Simplification gestion budget, baisse mensualités globales |

Selon les indicateurs T1 2026 de l’Observatoire Crédit Logement, la durée moyenne des prêts immobiliers accordés atteint désormais 252 mois, soit 21 ans, un niveau record jamais observé depuis la création de l’organisme. Cette tendance s’explique par la hausse conjuguée des prix de l’immobilier et des taux d’intérêt, qui pousse les ménages à étaler leurs remboursements sur des périodes toujours plus longues pour maintenir des mensualités acceptables. Face à cette réalité, il devient d’autant plus crucial de tester différents scénarios de durée lors de votre simulation pour trouver l’équilibre optimal entre mensualité supportable et coût total maîtrisé.

Comment utiliser efficacement un simulateur de crédit ?

Réaliser une simulation ne se résume pas à remplir un formulaire en ligne. Pour obtenir des résultats exploitables et éviter les mauvaises surprises lors de la demande réelle, vous devez suivre une méthode rigoureuse qui commence bien avant la saisie des données. La première étape consiste à rassembler l’ensemble de vos justificatifs récents : trois derniers bulletins de salaire, avis d’imposition, relevés de comptes bancaires des trois derniers mois, tableaux d’amortissement de vos crédits en cours. Ces documents vous permettront de saisir des montants précis plutôt que des estimations approximatives qui fausseraient le calcul.

Les 6 étapes pour une simulation fiable

- Rassemblez vos justificatifs de revenus récents (3 derniers bulletins de paie, avis d’imposition N-1)

- Calculez votre taux d’endettement actuel en listant tous vos crédits en cours (immobilier, consommation, renouvelable)

- Incluez tous vos revenus réguliers (salaire de base, primes contractuelles, allocations familiales, revenus fonciers nets)

- Saisissez vos charges avec précision (loyers, pensions alimentaires versées, mensualités crédits, charges de copropriété)

- Testez plusieurs durées de remboursement (15, 20, 25 ans) pour comparer mensualités et coût total du crédit

- Comparez au moins 3 simulations sur différentes plateformes pour vérifier la cohérence des résultats

Une erreur fréquente consiste à ne saisir que le salaire de base en oubliant les primes régulières, les allocations ou les revenus complémentaires. Dans le contexte actuel, où les banques scrutent chaque détail des dossiers, un tel oubli peut faire perdre plusieurs dizaines de milliers d’euros de capacité d’emprunt. À l’inverse, gonfler artificiellement vos revenus en incluant des primes exceptionnelles non récurrentes produira une estimation irréaliste qui sera immédiatement démentie lors de l’étude du dossier par la banque. Pour approfondir les bonnes pratiques et éviter ces pièges, consultez le guide complet sur la simulation de crédit en ligne, qui passe en revue les critères techniques utilisés par les algorithmes bancaires.

L’interprétation des résultats mérite elle aussi toute votre attention. Un simulateur vous indique une capacité d’emprunt maximale de 250 000 € ? Cela ne signifie pas que vous devez nécessairement emprunter cette somme. Il est généralement recommandé de conserver une marge de sécurité d’au moins 10 à 15 % en dessous du plafond calculé, pour absorber d’éventuels imprévus (baisse de revenus, augmentation des charges) sans vous retrouver en situation de fragilité financière. Gardez également à l’esprit que le taux affiché lors de la simulation reste indicatif : le taux définitif proposé par la banque dépendra de votre profil complet, de la qualité de votre apport et de la négociation menée avec le conseiller.

Les limites d’une simulation de crédit

La simulation fournit une estimation indicative, non contractuelle. Les résultats dépendent de la qualité et de l’exactitude des données saisies. L’accord final reste soumis à l’étude du dossier par l’établissement prêteur, qui vérifiera l’ensemble de vos justificatifs. Les taux affichés peuvent évoluer entre la simulation et la demande réelle, selon les conditions de marché et votre profil. Certains critères personnels (incidents bancaires, historique de crédit, situation professionnelle instable) ne sont pas pris en compte par les simulateurs standards et peuvent influencer la décision finale. Une simulation optimiste peut créer de fausses attentes : un résultat de simulation favorable ne garantit pas l’obtention du prêt. Pour une analyse personnalisée de votre situation, consultez un conseiller bancaire ou un courtier en crédit certifié ORIAS.

Questions fréquentes sur la simulation de crédit

Vos questions sur la simulation de crédit

Une simulation de crédit est-elle vraiment gratuite ?

Oui, la simulation de crédit est strictement gratuite et ne peut donner lieu à aucun frais, ni commission, ni engagement financier. Cette gratuité est garantie par le Code de la consommation et confirmée par l’ordonnance du 3 septembre 2025, qui impose aux établissements de crédit d’assurer gratuitement la disponibilité des informations générales sur leurs contrats. Tout simulateur qui exigerait un paiement pour accéder aux résultats ou qui vous demanderait des coordonnées bancaires lors de la simulation serait en infraction avec la réglementation.

Suis-je engagé après avoir fait une simulation ?

Non, absolument pas. La simulation ne constitue en aucun cas un engagement contractuel de votre part ni de celle de la banque. Le texte de loi est explicite : l’octroi d’un crédit qui n’a pas fait l’objet d’une demande préalable ni d’un accord explicite de la part de l’emprunteur est formellement interdit. Vous ne serez juridiquement engagé qu’au moment où vous signerez l’offre de prêt définitive, après avoir reçu et accepté les conditions contractuelles détaillées. Entre la simulation et cette signature, vous restez libre de renoncer à tout moment sans pénalité ni justification.

Mes données personnelles sont-elles protégées lors d’une simulation ?

Vos données personnelles saisies dans un simulateur sont protégées par le Règlement Général sur la Protection des Données (RGPD) en vigueur dans l’Union Européenne. Les établissements doivent obligatoirement vous informer de l’usage qui sera fait de vos informations, de la durée de conservation et de vos droits (accès, rectification, suppression). Privilégiez les simulateurs hébergés sur des sites sécurisés (protocole HTTPS) et vérifiez la présence d’une politique de confidentialité claire. Vous avez le droit de refuser toute prospection commerciale en décochant les cases de consentement marketing.

Les résultats d’une simulation sont-ils fiables ?

La fiabilité d’une simulation dépend directement de l’exactitude des informations que vous saisissez et de la sophistication de l’algorithme utilisé. Les simulateurs proposés par les établissements bancaires ou les courtiers certifiés intègrent généralement les critères réglementaires (35 % de taux d’endettement, 25 ans de durée maximale) et reflètent les grilles tarifaires réelles du marché. Comptez une marge d’erreur de 5 à 10 % entre l’estimation fournie et l’offre finale, principalement liée aux variations de taux et à l’étude approfondie de votre dossier. Pour maximiser la fiabilité, réalisez plusieurs simulations sur différentes plateformes et comparez les résultats.

Une simulation impacte-t-elle mon score de crédit ou mon FICP ?

Non, une simulation de crédit n’a strictement aucun impact sur votre score de crédit ni sur votre inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) géré par la Banque de France. La simulation ne déclenche aucune consultation de ces fichiers et ne laisse aucune trace dans votre historique bancaire. Seule une demande de crédit formelle, accompagnée d’un dossier complet transmis à un établissement prêteur, donnera lieu à une interrogation du FICP et des fichiers de solvabilité. Vous pouvez donc réaliser autant de simulations que nécessaire sans craindre de détériorer votre profil emprunteur.

Si vous envisagez de simplifier la gestion de plusieurs crédits en cours ou de réduire vos mensualités globales, consultez le guide pratique pour réussir votre rachat de crédit et maximiser vos chances d’obtenir des conditions avantageuses adaptées à votre situation financière actuelle.

Points clés à retenir

- La simulation de crédit est gratuite, sans engagement et juridiquement encadrée par l’ordonnance de septembre 2025

- Le taux d’endettement maximum autorisé est de 35 % et la durée maximale d’un crédit immobilier de 25 ans selon le HCSF

- La durée moyenne des crédits immobiliers atteint 252 mois (21 ans) au premier trimestre 2026, un niveau record

- Pour obtenir des résultats fiables, incluez tous vos revenus réguliers et testez plusieurs durées de remboursement

- Une simulation favorable ne garantit pas l’obtention du prêt : l’accord final dépend de l’étude complète de votre dossier